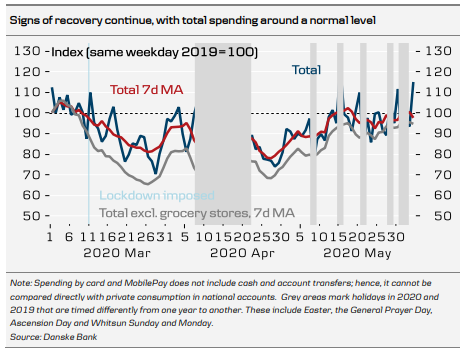

De løbende analyser fra Danske Bank og deres Spending Monitor har i de senere uger vist, at danskernes privatforbrug så småt er ved at være tilbage ved normalen.

Tilsvarende viser en netop offentliggjort analyse fra Danmarks Nationalbank, at de samlede korttransaktioner stort set er tilbage på samme niveau som i 2019. Baseret på disse analyser, tyder det altså på, at en normalisering af privatforbruget i Danmark er ved at indfinde sig.

Det vil dog være en noget forhastet konklusion, da begge analyser har et par væsentlige begrænsninger, og samtidig dækker udviklingen i det samlede privatforbrug over meget forskelligrettede forløb i de underliggende kategorier. For at nuancere billedet dykker vi i denne artikel ned i udviklingen i de forskellige kategorier og på begrænsningerne ved analyserne.

Begrænsningerne ved de to analyser

Det er som nævnt for tidligt at konkludere, at privatforbruget nu er helt tilbage ved normalen. Analyserne fra såvel Danmarks Nationalbank som Danske Bank viser begge på overfladen, at forbruget er tilbage til normalen, men ingen af analyserne repræsenterer det samlede, faktiske privatforbrug i Danmark.

Der er to væsentlige begrænsninger ved de underliggende data i analyserne, som betyder, at man ikke en-til-en kan overføre udviklingen i tallene til den faktiske udvikling i privatforbruget i Danmark som helhed. For det første er analyserne udelukkende baseret på korttransaktioner (og for Danske Banks vedkommende også brug af MobilePay), hvorfor de ikke medtager brugen af kontanter.

Finans Danmark lavede i maj en stikprøve blandt de danske pengeinstitutter, som viste et fald i brugen af kontanter på mellem 25-50% under Coronakrisen. Således har danskerne altså i et større omfang end normalt benyttet sig af kontaktløse betalinger i form af betalingskortene. Det dækker til dels over et større forbrug digitalt, men også et større behov for at benytte sig af kontaktløse betalingsmidler i de fysiske butikker. Givet at omkring 23% af de danske betalinger i de fysiske forretninger normalt sker med kontanter, jf. tal fra Danmarks Nationalbank, så er det med til at skævvride tallene i de her anvendte analyser.

Samtidig er de to analyser udelukkende baseret på forbrug gennem transaktioner fra danske kortholdere, og det betyder, at turisters omsætning eller nok rettere mangel på samme i eksempelvis restauranter, underholdningsindustrien og på hoteller heller ikke er medtaget. Tallene viser altså kun en udvikling for omsætningen fra de danske forbrugere. Det er en anden væsentlig begrænsning, som man skal holde sig for øje ved tolkningen på de to analyser.

Når det er sagt, finder vi fortsat de løbende analyser fra Danske Banks Spending Monitor og den seneste analyse fra Danmarks Nationalbank interessante i forhold til at forstå udviklingen i vores privatforbrug og effekterne af den gradvise genåbning af Danmark. Hvilke kategorier vender hurtigt tilbage til en normal, hvilke ser ind i en længere rejse tilbage til normalen, og hvilke kategorier ser frem mod en helt ny normal på den anden side af krisen. De spørgsmål kan analyserne give noget af svaret på.

Det samlede privatforbrug er gynger og karruseller

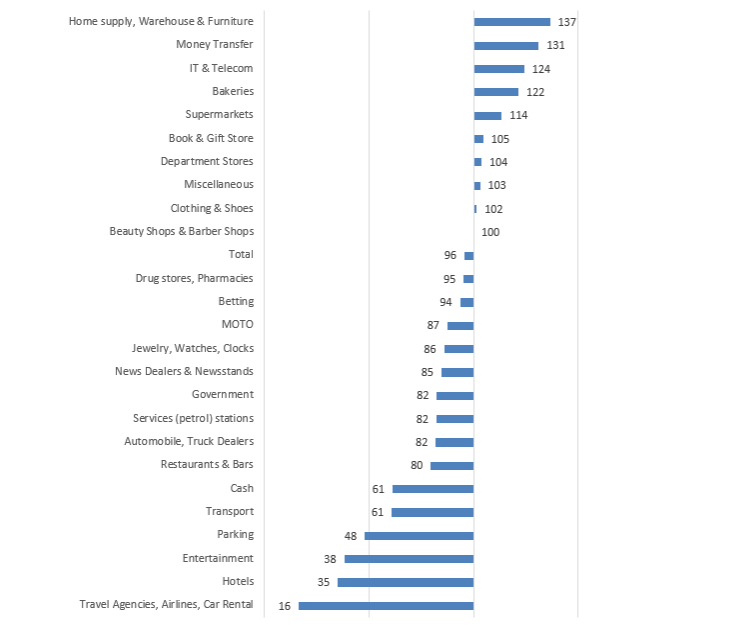

Udviklingen i det samlede privatforbrug dækker over kategorier, som har været meget hårdt ramt på omsætningen, andre kategorier, som har vokset massivt under Coronakrisen, og endeligt nogle kategorier, som kun har været påvirket i et mindre omfang. I grafen nedenfor ses det aktuelle, indekserede forbrug for de enkelte kategorier i analysen fra Danmarks Nationalbank baseret på de sidste syv dage i analysen (18/5-24/5) sammenholdt med samme periode sidste år.

Nogle kategorier har oplevet massiv fremgang under Coronakrisen, og det gælder blandt andet byggemarkederne og malerbutikkerne. Lige siden nedlukningen af Danmark har forbruget i denne kategori været langt over normalen, og det er det altså fortsat, jf. de seneste analyser fra Danske Bank og Danmarks Nationalbank. Det er på den måde ganske imponerede at se, at vi danskere endnu ikke er færdige med at sætte skik på hus og have.

Det er også interessant at se, at forbruget af elektronik fortsat er langt over normalen. Nedlukningen i marts udløste for mange et akut behov for indkøb af elektronik til hjemmekontoret eller en bedre fladskærm til det nye Netflix-abonnement, men selv gennem maj måned har forbruget af elektronik ligget omkring 50% over normalen. Det er selvfølgelig med forbehold for et relativt større salg gennem netbutikker og dermed en mindre brug af kontanter til køb af elektronik under krisen, hvilket alt andet lige får væksten til at syne større end den faktiske udvikling i omsætningen. Men uanset tyder det altså på, at et generelt tilbageholdt privatforbrug delvist er blevet omsat til et større forbrug af elektronik, og måske også bare er en del af opgraderingen af de danske hjem.

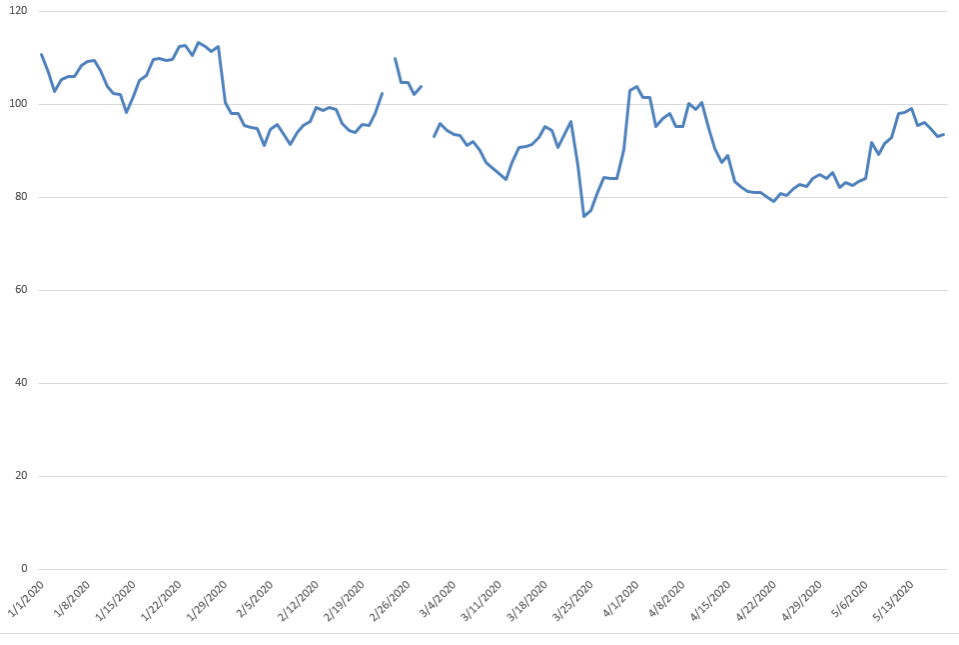

En af de kategorier, der helt som ventet har været påvirket negativt af Coronakrisen, er betting, men analysen fra Danmarks Nationalbank viser en påfaldende lille negativ effekt (se nedenstående graf). Forbruget af betting har ganske vist i perioder under krisen været nede med omkring 20%, men i lyset af det totale fravær af sportsbegivenheder i perioden er det dog bemærkelsesværdigt. Med andre ord er lysten til at spille i meget stort omfang blevet omsat i andre typer af ikke sports-relaterede spil. Igen er det dog vigtigt at være opmærksom på, at det kun gælder omsætning målt gennem nye korttransaktioner.

Andre kategorier er selvsagt stadig ramt hårdt af en faktisk nedlukning, og det gælder eksempelvis flyrejser og rejser i almindelighed. Men andre kategorier er også fortsat ramt på omsætningen, selvom den gradvise genåbning skulle have bragt dem tættere tilbage mod normalen.

Kategorier med langsom tilbagevenden til normalen

Biograferne er genåbnet, men er desværre langt fra tilbage til normalen. Således melder brancheorganisationen Danske Biografer om meget få solgte billetter efter genåbningen af de danske biografer i forrige uge. Salget af billetter ligger på omkring 10-15% i forhold til samme periode sidste år, hvilket analysen fra Danske Bank også bekræfter.

Restauranterne er også genåbnet, og her ser det ud til, at mere normale tilstande så småt er ved at genfinde sig selvfølgelig under hensyntagen til de nye retningslinjer. Her viser begge analyser fra Danske Bank og Danmarks Nationalbank, at vi er omkring 20% under normalen, men her skal vi igen huske på, at der ikke er medtaget effekterne af manglende omsætning fra turisterne. Så tæt på normalen er vi næppe.

I takt med genåbningen og mange danskeres fysiske tilbagevenden til arbejdspladserne oplever benzinstationerne, at omsætningen er på vej mod stort set normale tilstande. Sammenholder vi den udvikling med omsætningen i den offentlige transport, så tegner der sig dog et helt andet billede. Ifølge begge analyser ser omsætningen i den offentlige transport ud til fortsat at være nede med omkring 40-50% i forhold til normalen, og det tyder på, at vi danskere fortsat er noget forbeholdne, når det kommer til at samle os med andre i de offentlige transportmidler.

Den nye forbrugeradfærd på den anden side af krisen

Som vi flere gange har påpeget, så venter der for flere kategorier og virksomheder en forandret forbrugeradfærd på den anden side af krisen. De nye adfærdsmønstre kommer ikke nødvendigvis direkte til udtryk i de aggregerede analyser af danskernes privatforbrug, som vi har kigget nærmere på her. Det er derfor helt afgørende, at de enkelte virksomheder sammenholder udviklingen i egen forretning med den generelle udvikling i kategorien.

Det er således vores anbefaling, at du aktivt anvender de her nævnte analyser til at forstå udviklingen i din egen virksomhed – naturligvis under behørig hensyntagen til analysernes begrænsninger. Har du behov for at sparre med os omkring udviklingen i din egen forretning og kategorien i almindelighed, er du velkommen til at række ud til din daglige kontakt i PHD.