Velkommen til det månedlige indlæg om markante ændringer i forbrugernes digitale adfærd.

Resolution og PHD bringer 5 udvalgte markedsindsigter fra den forgangne måned, som er definerende for, hvordan man som virksomhed skal arbejde med digitaliseringen af forbrugeradfærden.

God læselyst.

1. Udenlandske netbutikker tabte momentum

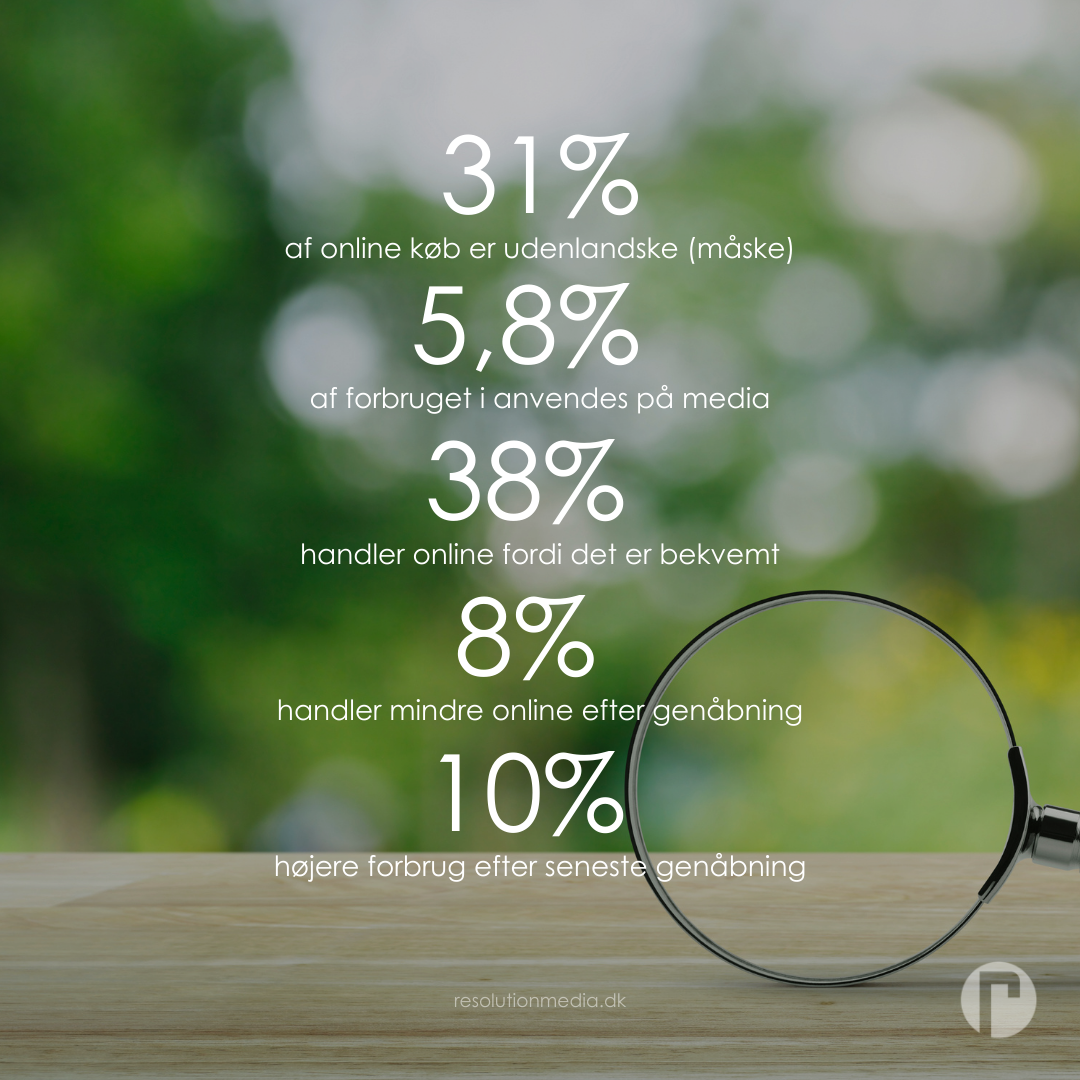

Som beskrevet i de forgangne måneder viser data et faldende momentum i danskernes handler i udenlandske netbutikker. Data fra Dansk Erhverv Digital Handel viste et fald på 10% i 2020 vs. 2019, men det er altså stadig 31% af danskernes handler, som sker hos en udenlandsk netbutik.

Men da data er adspurgte, skal mon nok være opmærksom på, hvilke virksomheder danskerne forbinder med at være henholdsvis danske eller udenlandske. For en række udenlandske virksomheder tror en overvejende del af danskerne, at det er danske butikker. 72% tror H&M er dansk, og de tilsvarende tal er henholdsvis 61% for Boozt og 47% for Zalando.

2. Danskernes mediarelaterede forbrug er faldende

Kulturministeriet har offentliggjort deres analyse af danskernes mediarelaterede forbrug. Forbruget har generelt været faldende siden 2011, og i 2019 var der ligeledes et mindre fald i forhold til året før. I dag er husstandens samlede forbrug på medier på kr. 18.219. Det er kr. 4.891 mindre end i 2011.

Sammenholdes husstandenes forbrug på media med deres samlede forbrug ses også en nedadgående tendens. I 2019 udgør media 5,8% af deres samlede forbrug, og den tilsvarende andel var 7,2% i 2011.

Den årlige opgørelse fra Kulturministeriet kan læses her.

3. Bekvemmelighed ved nethandel blev vigtigere under Corona-pandemien

Som beskrevet i den forgangne måned viste E-handelsanalysen fra Dansk Erhverv Digital Handel, at andelen, der får varer leveret hjemme på privatadressen, er steget fra 32% før Corona til 42% efter. Nu viser flere data, at bekvemmelighed generelt har få et nøk op, og at 38% angiver bekvemmelighed som årsag til den seneste online handel. Til sammenligning angiver 33% udvalg og 23% pris.

Du kan læse mere om analysen fra Dansk Erhverv Digital Handel her.

4. Genåbningen vil flytte salg tilbage til butikkerne

Dansk Erhverv Digital Handel har i E-handelsanalysen spurgt ind til forbrugernes forventninger til deres købsadfærd i forbindelse med genåbningen efter Corona-pandemien.

E-handelsanalysen fra februar viser, at forbrugerne ikke forventer at handle helt så meget i netbutikkerne, som de tidligere har gjort. Der må således være en tilbagevenden til noget der ligner en normal – for om ikke andet nogle kategorier. Der er 8%, som forventer, at de vil handle mindre online, og netto mener 13,5% i analysen, at de vil e-handle mere de kommende 12 måneder, end de har gjort de seneste. Gennemsnittet for de netto positive de seneste 12 måneder er 19,1%, og der er således tale om et signifikant fald.

Du kan læse andre analyser fra Dansk Erhverv Digital Handel her.

5. Genåbningen viser positive takter for danskernes forbrug

Hos Danske Bank behøver de ikke spørge deres kunder, hvordan deres faktiske adfærd ændrer sig før, under og efter genåbningerne. Danske Bank Spending Monitor har igen og igen vist sig at være et af de stærkeste beslutningsstøtteværktøjer for virksomheder under Corona-pandemien.

Seneste opdatering viser de faktiske effekter af genåbningen, og på trods af noget forurenede data med skiftende placeringer af helligdage årene imellem så er der tegn på en solid effekt af den seneste genåbning af blandt andet restauranter og stormagasiner. Således tyder tallene på en stærkere effekt end ved den tilsvarende genåbning sidste forår (som skete nogle uger senere). Forbruget (uden dagligvarer) er omkring 10% over normalen, men det er bestemt ikke alle, der er vendt tilbage til normalen (eller over den). Eksempelvis er barer fortsat 35% under normalen.

Du kan læse den senest opdaterede Spending Monitor fra Danske Bank her.