I forbindelse med julegavehandlen i 2020 viste en undersøgelse gennemført af PHD og Annalect, at 51% af julegaverne blev købt online. Et løft på 10 %-point sammenlignet med 2018. Det kom sig højst sandsynligt af de restriktioner, der løbende blev påført detailhandlen samt en decideret nedlukning af butikker i december. Samtidig blev danskerne også mere vant til onlinehandel under Covid-19. To faktorer der har givet et yderligere skub mod digitalt julegavekøb.

I denne artikel dykker vi ned i nogle af de vigtigste dynamikker, der skal til for at vinde julegavehandlen. Analysen er gennemført på tværs af de største danske julegavekategorier som f.eks. elektronik, skønheds- og plejeprodukter, tøj og sko, bøger, bolig og køkkenartikler, legetøj m.fl.

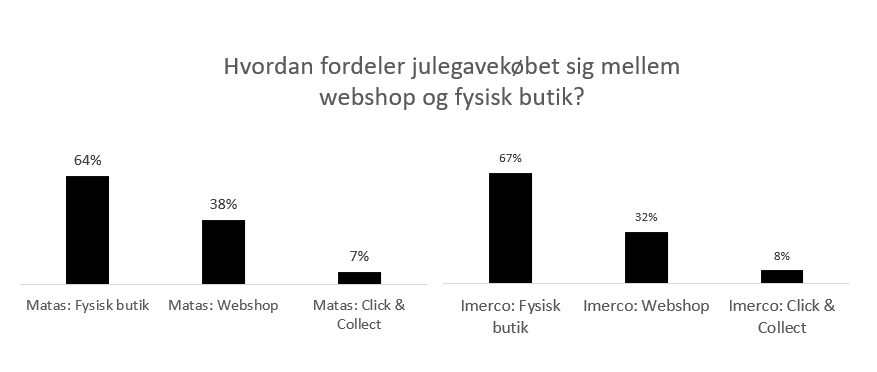

De store fysiske butikskæder dominerer i hver deres gavekategori

Den generelle udvikling mod øget digital handel vil naturligvis lede til overvejelser i forhold til prioritering af indsatserne digitalt vs. fysiske butikker. Vi kan dog konkludere fra sidste års julegavehandel, at de detailkæder med den bedste nationale distribution (fysiske butikker) og en velsmurt webshop vinder i de respektive kategorier. Det er altså Matas, Imerco og Elgiganten, som tager en meget stor andel af julegavekøbet i deres kategorier. Webshoppen udgør efterhånden en meget betydelig del af deres salg, men dykker vi ned i fordelingen mellem online og offline købte gaver, ser vi at hhv. Imerco og Matas fortsat får størstedelen af gaverne afsat i fysiske butikker (adspurgt data).

Der er dog én kategori, hvor en ren digital spiller har taget føringen. Inden for tøj og sko ser vi Zalando tage den største markedsandel i forbindelse med julegavekøb (29%). Antallet af brands og mindre butikker tilgængelige i denne kategori er meget høj, hvorfor både den fysiske og digitale handel af tøj har en meget lang hale af mindre webshops og retailere, som udgør en meget stor del af det samlede salg. Zalando (og Boozt) er det bedste bud på en one-stop løsning for forbrugerne i denne kategori i Danmark.

Julen varer længe, og koster mange penge

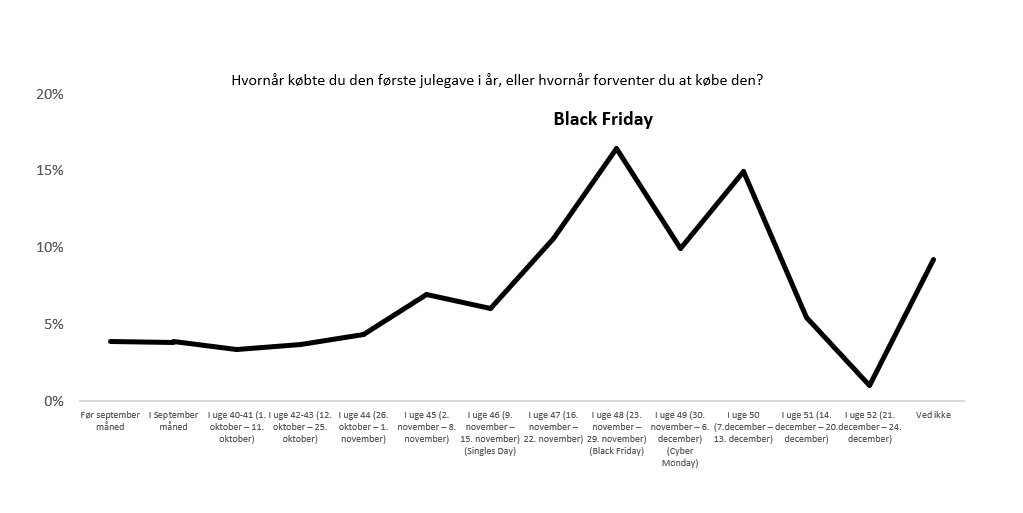

Juleslik og pebernødder har allerede stået længe og lokket på butikshylderne her i starten af november. Derfor er det måske også helt naturligt, at 20% har købt de første julegaver inden udgangen af oktober. Julegavekøbet tager dog først for alvor fart fra midten af november, efter de første julekataloger er blevet sendt ud, og i takt med at detailhandlen og webshops varmer op til Black Friday. Sidste uge af november med Black Friday er den uge, hvor flest danskere begynder at købe julegaver.

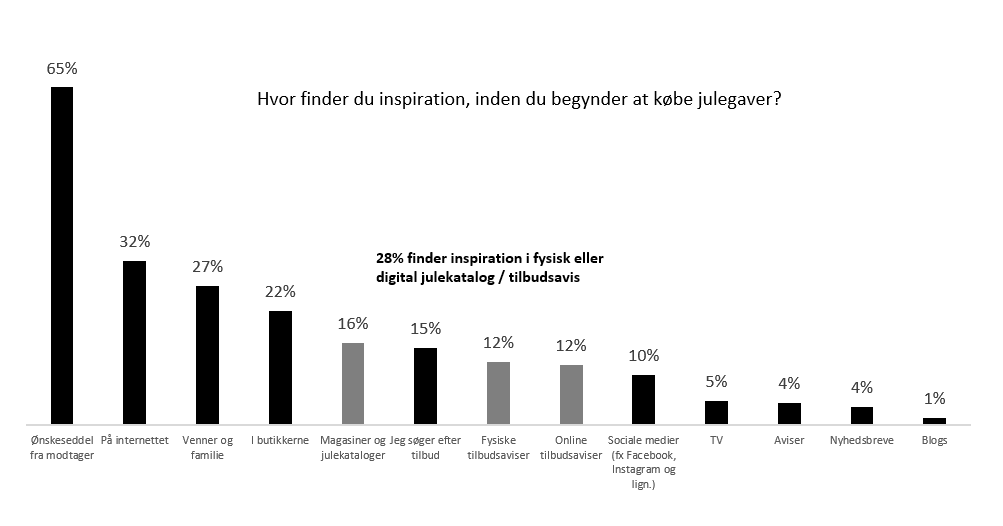

Det er med ovenstående in mente nærliggende at tænke, at markedsføringen så kan fokuseres op til Black Friday og et par uger frem for dermed at påvirke julegaveindkøberne i den periode, hvor de fleste julegavekøb foretages. Der er dog den forunderlige dynamik ved julegavehandlen, at ønskesedlerne spiller en meget stor rolle. Hele 65% af danskerne svarer, at de finder inspiration til julegavekøbene fra ønskesedlerne.

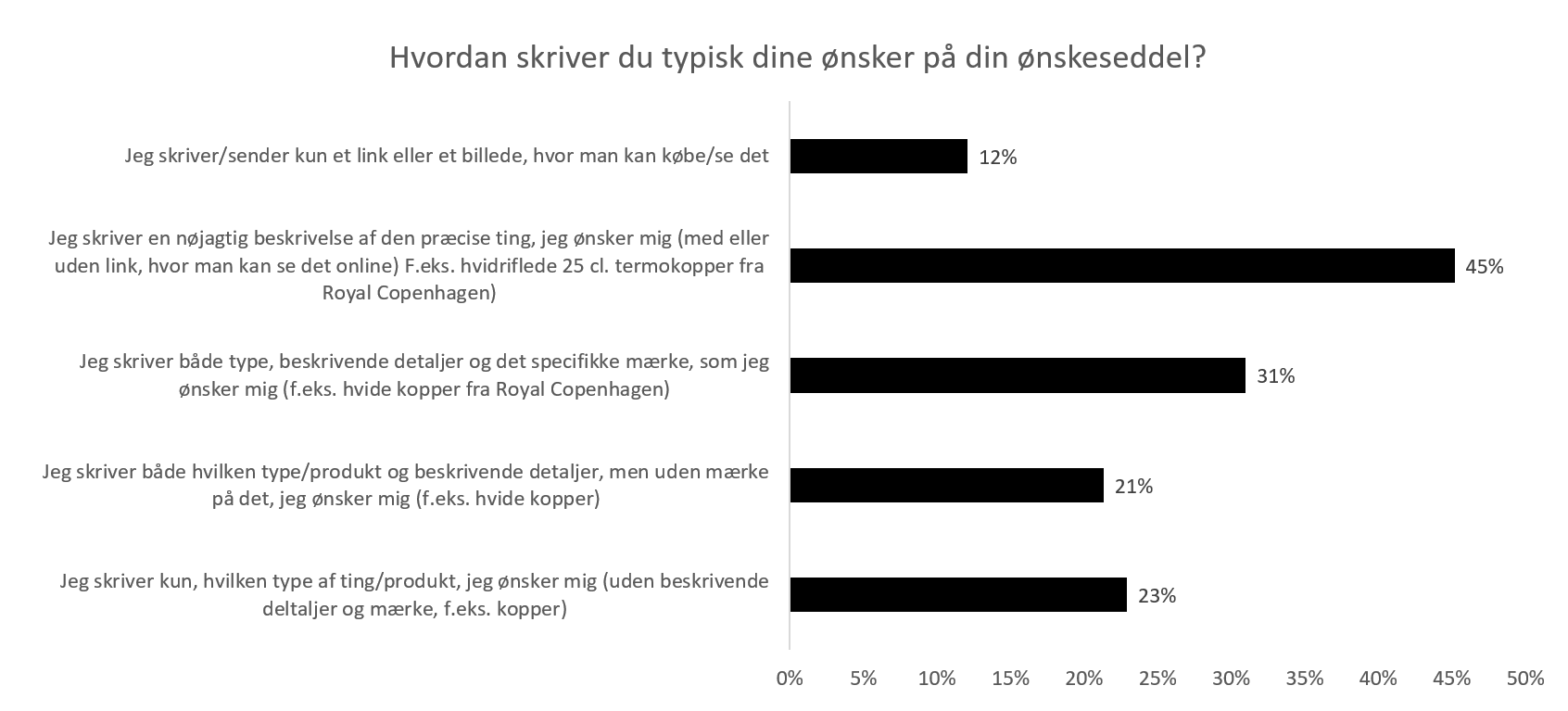

Mange af danskerne er ude i god tid med deres ønsker. 60% svarer nemlig, at ønskesedlerne er sendt inden udgangen af november (40% sendes i de sidste to uger af november). Tilføj dertil at ønskesedlerne ofte er meget specifikke og næsten kan betegnes som en indkøbsliste.

Det er altså meget afgørende at påvirke forbrugerne i processen op til og omkring ønskesedlerne. Her er det vigtigt, at man som brand eller produkt, kommer på danskernes ønskesedler. Og at man som detailhandler kommunikerer klart om, hvor og hvordan ønsket kan købes. Det bør være den primære opgave inden Black Friday, og inden julegavehandlen for alvor sætter ind.

Bekvemmelighed og god service er vigtigere end pris, når det kommer til julegavekøb

Der er selvfølgelig stadig betydelige markedsandele at hente ved at optimere julegavekøbet for de gavehandlende. Gavegiverne har selv personlige præferencer og vaner, og så er de selvfølgelig også påvirkelige i forbindelse med planlægning og indkøb af gaver.

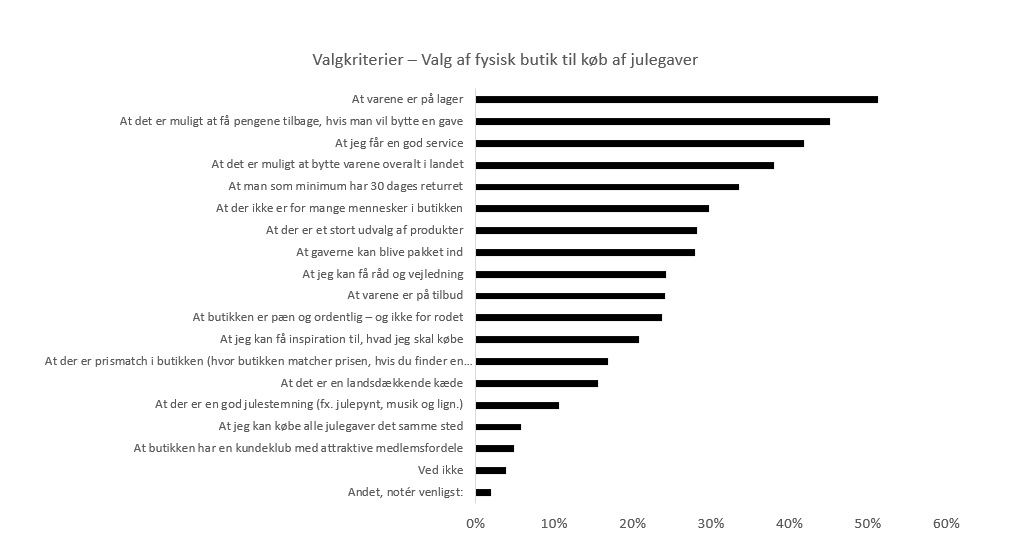

Forbrugerne giver udtryk for, at de vigtigste kriterier for valg af en fysisk butik er, at varen er på lager (51%). Det bør derfor være en kraftig overvejelse for alle fysiske detailhandlere at være i stand til at informere sine kunder digitalt, hvorvidt den aktuelle varer er på lager i en given butik.

Derudover er faktorer som en god returpolitik, pengene retur og minimum 30 dages returret, vigtigt, ligesom muligheden for at kunne bytte varen overalt i landet (38%) også er et vigtigt valgkriterie. Dette vægter højere end f.eks. tilbud på varerne (24%) eller prismatch (17%).

Når det kommer til valg af online webshop til sine julegaveindkøb, er valgkriterierne også mere bekvemmelighedsorienteret end prisorienteret. 51% svarer igen, at det, at varen er på lager, er et valgkriterie, ligesom 46% også svarer, at fri fragt er vigtigt. 34% nævner, at det er vigtigt, at varerne er billigere end i en fysisk butik. Qua den større gennemsigtighed digitalt fylder dette altså mere, end når der handles julegaver fysisk.

Ud fra disse resultater kan vi konkludere, at lagerstyring, logistik og gode service- og handelsvilkår i julen faktisk er vigtigere optimeringsparametre end blot at forsøge at vinde kunden på prisen.

Julen er en travl periode for mange, og forbrugerne har mange forskellige behov og vaner. Nogle ser gavekøbet som en hyggelig stund, mens andre bare skal have det overstået. Det kan ret tydeligt konkluderes, at de virksomheder, der har flest kort på hånden i forhold til at tilfredsstille kundernes forskellige behov, er dem der vinder kampen om de mange julegaver, som primært handles her i november og december.

Undersøgelsen er gennemført af Annalect og analyseinstituttet YouGov. Der er i alt gennemført 3.500 CAWI-interview med danskere i alderen 18 år+ fordelt med 500+ interview pr. uge i uge 46 – 52 2020.