Forhandlingen mellem Discovery Networks og YouSee spidsede til i begyndelsen af september, hvor YouSee offentligt meldte ud, at Discovery’s kanaler ved årsskiftet ikke længere ville være en del af de faste tv-pakker og kun ville være tilgængeligt i deres bland-selv produkt. Valget fra YouSee blev begrundet med, at priserne for Discoverys kanaler og sportsrettigheder var blevet for høje. Ubekræftede rygter går på, at YouSee sparer 500.000.000 kr. ved at fravælge Discoverys kanaler. Discovery mente omvendt, at YouSee, som tidligere på året lancerede kanalen Xee, brugte forhandlingen og deres nye position som ny udbyder af tv-kanaler til at underbyde Discovery og presse dem urimeligt for at styrke deres egen plads i tv-markedet. Herefter brød forhandlingerne sammen, og YouSee endte med at skifte alle Discoverys kanaler ud med flere kanaler fra TV 2 og NENT.

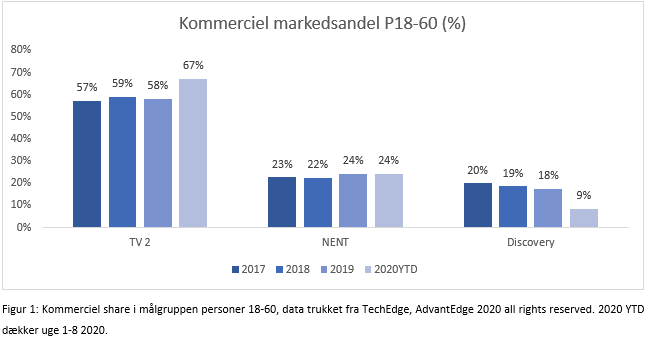

Som mediebureau har vi naturligvis fulgt udviklingen meget nært, og det er nu tid til at gøre status på de foreløbige konsekvenser af konflikten. I figur 1 fremgår det, at Discovery er gået fra en kommerciel markedsandel på 18% i 2019 til at have en markedsandel på 9% efter de første otte uger af 2020. Med andre ord er Discoverys kommercielle markedsandel halveret. Grafen viser, at nogle forbrugere har ændret seermønster og rykket over til specielt TV 2, der har øget deres kommercielle andel betragteligt i starten af det nye år.

Af figur 2 nedenfor ses det, at TV 2 og NENT’s evne til at skabe ugentlig kommerciel dækning af førnævnte årsager er steget, hvilket isoleret set er usædvanligt i et marked, hvor specielt de yngre målgrupper ser mindre flow-tv end tidligere. Konflikten har derfor haft en positiv effekt for TV 2 og NENT på den korte bane. Sort skærm d. 1. januar har omvendt haft en voldsom negativ effekt på Discoverys evne til at skabe dækning, der er faldet fra 48,3% i 2019 til 23% i de første otte uger af 2020.

I graf 3 nedenfor vises Discoverys evne til skabe ugentlig dækning. Den viser selvfølgelig det store drop ved årsskiftet, men også at der er en lille forbedring undervejs, da dækningen fra uge 7 til 8 er gået fra 22% til 25%.

Dækningen er brudt ned på ugeniveau, så der kan sagtens blot være tale om naturlig usikkerhed, der påvirkes af enkeltstående programmer, fodboldkampe, vejret og lignende. Vi ved, at Boxer, Waoo og Stofa har meget travlt, men hvad der reelt flyttes af kunder fra YouSee til andre distributører, kender vi ikke. Det er derudover netop offentliggjort, at Telia efter lange forhandlinger med Discovery ligeledes har valgt at fjerne deres kanaler til fordel for en række C more kanaler. Dermed følger 21.000 tv-kunder fra Telia i fodsporene på de omtrent 1,2 mio. YouSee kunder, og det vil yderligere svække Discovery’s flow-tv produkt.

Hvad betyder det for mig som annoncør?

Det er først og fremmest vigtigt at understrege, at Discovery ofte vil give mening på tv-planen i kombination med én eller flere af de andre stationsgrupper, da de fortsat kan tilføre dækning på kampagnerne. Når det er sagt, skal vi som mediebureau være ekstra skarpe på budgetallokeringen og hele tiden optimere kampagnerne på baggrund af udviklingen. Ligeledes giver det god mening for langt de fleste annoncører at få tilføjet de kommercielle streamingplatforme TV 2 Play, NENT Viafree/Viaplay og Discovery Dplay på planen for fortsat at kunne skabe den tilstrækkelige brede dækning. Der en nemlig en del af seningen, som forsvinder ud af tv-markedet og går over til førnævnte streamingplatforme. En nylig undersøgelse fra DR medieforskningens årlige rapport viser, at hele 15%* af de danske husstande ikke længere har en klassisk tv-pakke. Hos PHD holder vi skarpt øje med den ugentlige udvikling og optimerer kampagnerne for at opnå det bedst mulige resultat.

Hvis I har brug for rådgivning inden opstart på tv, eller ønsker en revision af jeres nuværende tv-setup, er I derfor mere end velkomne til at kontakte Christian Weiglin Thorn på e-mail [email protected] eller tlf. nummer 25 35 15 53.

* Medieudviklingen 2019 – DR Medieforskning årlige rapport om udviklingen i danskernes brug af elektroniske medier.