Den bratte nedlukning af Danmark tilbage i marts har desværre som ventet haft store økonomiske konsekvenser for vores samfund. Privatforbruget var nede med næsten 40% i forhold til normalen, da vi var hårdest ramt af nedlukningen. Nu bevæger vi os gradvist og kontrolleret gennem en genåbning af samfundet, og med tilbageholdt åndedræt følger vi nu alle konsekvenserne af vores tilbagevenden til en ny normal – både i forhold til danskernes forbrugeradfærd og udviklingen i privatforbruget generelt.

Det er relevant som næringsdrivende, og for virksomheder i almindelighed, at have fingeren direkte på pulsen og kunne følge og forstå ændringerne dagligt. En ting er, hvordan genåbningen påvirker egen forretning nu og her. Men det er også ganske relevant at kigge ind i, hvordan den påvirker andre konkurrerende virksomheder og brancher generelt, når man som virksomhed skal forstå udviklingen, og den nære fremtid for egen forretning.

I denne artikel giver vi inspiration til, hvordan man med relevante, tilgængelige analyser dagligt kan holde sig opdateret på udviklingen i forbrugernes adfærd og deres privatforbrug. Fælles for alle analyserne er den højfrekvente opdatering, som hele tiden sikrer din virksomhed en finger direkte på pulsen.

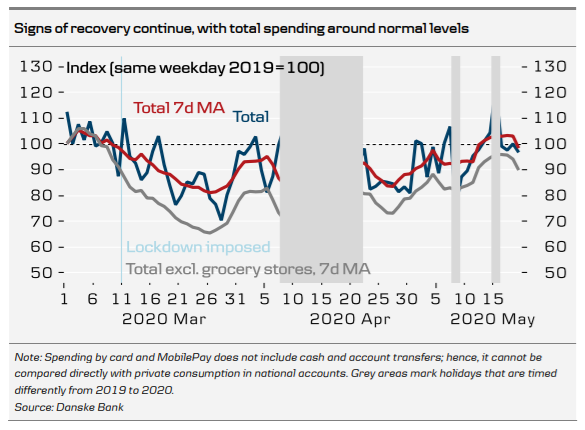

Danske Bank Spending Monitor: Danskernes privatforbrug

Den første analyse, som vi må fremhæve her, er Danske Bank Spending Monitor. Vi har flittigt anvendt denne datakilde gennem hele Corona-krisen, og den er da også ganske unik. Danske Bank har gennem deres Spending Monitor analyseret på udviklingen i privatforbruget baseret på data fra kunderne i banken. Analysen er således blot en stikprøve af danskere, men det er en virkelig solid proxy for udviklingen i danskernes privatforbrug som helhed.

Opdateringen af Spending Monitor til og med 19. maj viser et kraftigt løft i danskernes privatforbrug. Når man ser bort fra køb af dagligvarer, har privatforbruget været nede med næsten 40%, og i den aktuelle opdatering er forbruget nu nede med blot 5-10%. Forbruget som helhed er altså næsten tilbage til normalen, selvom det må forventes, at dele af dette forbrug er opsparet forbrug med en vis ’ketchup-effekt’.

Den samlede udvikling dækker over meget forskellige tendenser i kategorierne, som man også finder i analysen. Her er det tydeligt, at den gradvise genåbning først har løftet frisørerne, og med genåbningen af butikscentrene er salget af tøj nu også langt over normalen. Man ser også et fortsat meget højt forbrug af forbrugerelektronik og i byggemarkeder. I forhold til forbruget i restaurationerne er det for tidligt at konkludere noget, men der er da et lille opløft at spore de to første dage efter genåbning af disse.

Derudover er det også interessant at se nærmere på udviklingen i forbruget på benzinstationer og i den offentlige transport. Sammenholdes de to udviklinger, tegner det til en langsommere tilbagevenden til den offentlige transport blandt danskerne. Således viser seneste analyse fra Vejdirektoratet da også, at myldretrafikken er tæt ved at være tilbage på de travleste motorveje efter genåbningen.

Endelig vil vi også gerne slå et slag for en anden (dog in–frekvent) brug af de samme data fra Danske Bank. Forskere fra Københavns Universitet (KU) har anvendt selvsamme data til at dokumentere, at privatforbruget er faldet med 29% i Danmark mod 25% i Sverige under krisen. Man må med andre ord konkludere, at krisen nok mere handler om frygten for virussen end selve den fysiske nedlukning. Det er en ganske interessant analyse, som det kan anbefales at læse i sin helhed.

Google Community Mobility Report: Danskernes mobilitet (bevægelsesmønstre)

Google har nok mere end nogen anden virksomhed fingeren på pulsen i forhold til vores adfærd. Således følger Google ikke blot vores søgninger, de følger også vores fysiske bevægelsesmønstre eller mobilitet om man vil. Det er Google ikke alene om, og teleselskabet 3 har da også tidligere lavet en analyse af ændringerne i deres kunders bevægelsesmønstre under krisen.

Google offentliggør løbende deres analyser af ændringerne i vores bevægelsesmønstre i rapporten Community Mobility Report. Analysen opdateres ugentligt, og opdateringen til og med 13. maj viser blandt andet en svagt stigende mobilitet mod arbejdspladserne og i den offentlige transport. Vi er dog ikke mere tilbage til normalen, end at det er parker og andre grønne områder, som fortsat oplever den største vækst i mobiliteten. Parkerne vender nok først tilbage til normalen, når alle er fysisk tilbage på arbejdspladserne, og fitnesscentrene er genåbnede.

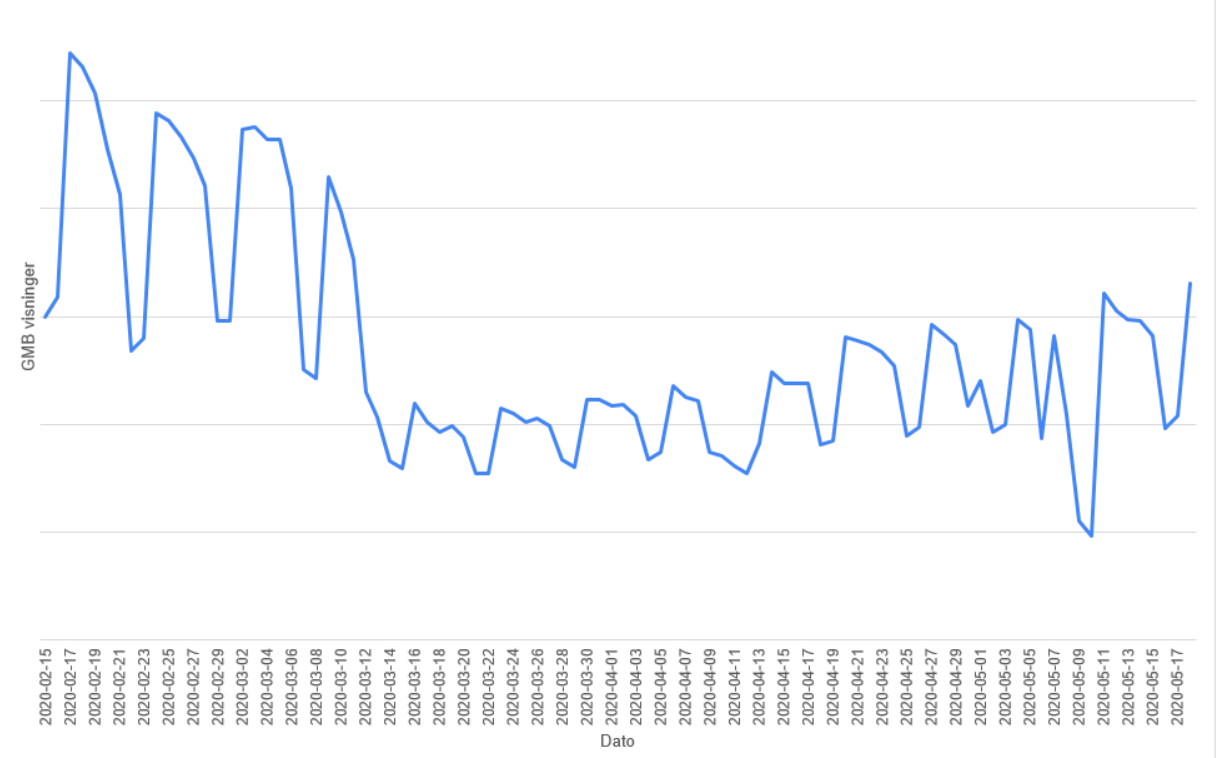

Google My Business: Danskernes lokale søgninger

Som detailhandlende handler genåbningen ene og alene om at få kunderne tilbage i butikken, og et af de mest effektive marketinggreb er at sikre sig, at alle butiksinformationer online er bredt synlige og fuldt opdaterede med eksempelvis aktuelle åbningstider efter genåbningen.

En hjørnesten i butikkernes digitale synlighed er Google My Business (GMB). En optimering af butikkerne i GMB kan ikke blot sikre butikkerne i din virksomhed en større lokal synlighed end konkurrenterne ved lokale søgninger på Google, men kan også give virksomheden værdifuld viden om udviklingen i de lokale søgninger. Således er data fra GMB også en meget vigtig kilde til forståelse af genåbningen.

Nedenfor er gengivet udviklingen i antallet af butiksvisninger på tværs af en række virksomheder til og med den 17. maj, og som man kan se, er der en positiv udvikling at spore, men der er dog stadig lang vej tilbage til normalen for visningerne. Dette er blot et gennemsnit på tværs af en række butikker, og som virksomhed kan man med sine egne data fra GMB altså opnå en meget dyb indsigt i den lokale søgeadfærd, og en status på virksomhedens evne til at omsætte den til synlighed for egne butikker før og efter genåbning.

Google Trends: Danskernes specifikke søgemønstre

I en tidligere artikel har vi fokuseret på de helt unikke analysemuligheder, som man som virksomhed har med Google Trends. Med Google Trends kan man følge udviklingen over tid i forbrugernes søgeadfærd for lige præcis de søgefraser, som man finder relevante at undersøge. Du kan med fordel læse eller genlæse den tidligere artikel, hvis du mangler inspiration til mulige analyser i Google Trends.

For at forstå søgeadfærden her og nu under genåbningen, vil det være særligt relevant at kigge nærmere ind i nogle kortere tidsvinduer i Google Trends. Afhængig af søgevolumen vil det således i nogle tilfælde være muligt at følge udviklingen over eksempelvis de seneste syv dage og helt ned til den seneste time.

Vil du forstå endnu mere omkring mulighederne og begrænsningerne ved data fra Google Trends, så kan du med fordel også læse mere her.

Danmarks Statistik: Forbrugertilliden

Når vi skal forstå udviklingen i privatforbruget, refererer vi normalt til forbrugertilliden, som Danmarks Statistik løbende offentliggør dog med en lidt lavere frekvens end de øvrige analyser ovenfor.

Opdateringen til og med 17. maj viser en forsigtig stigning i forbrugertilliden. Den samlede forbrugertillid for maj-måned er fortsat ganske lav og ligger på minus 8,8, men hvis man deler den op i perioden før og efter statsminister Mette Frederiksens udmelding omkring genåbning den 7. maj, så er der tegn på en fremgang. Således er forbrugertilliden på minus 9,2 i perioden 1.-7. maj, hvorimod forbrugertilliden for perioden 8.-17. maj lå på minus 7,4. Altså er der forsigtige tegn på en fremgang i tilliden. Dog stadig lav.

Andre højfrekvente datakilder, der følger danskerne tæt i denne tid

De ovennævnte analyser er et lille udvalg af datakilder, man som virksomhed bør følge tæt for at kunne forstå effekterne af den gradvise genåbning i forhold til forbrugeradfærd og privatforbrug. Der er helt givet flere frekvente datakilder og analyser, som det også giver mening at følge som virksomhed.

Her vil vi blandt andre nævne de mere eksperimentelle analyser fra Danmark Statistik, hvor Danmarks Statistik har kurateret data fra en række højfrekvente analyser. Analyserne undergår her ikke nødvendigvis samme solide metode, som Danmarks Statistik normalt anlægger, men der er dog fortsat masser af inspiration i forhold til at forstå udviklingen i forbrugeradfærden dag for dag. Bemærk data opdateres med forskellige frekvenser.

Endeligt vil vi også gerne fremhæve Projekt Hope fra Aarhus Universitet, hvor man løbende følger danskerne under COVID-19 med fokus på blandt andet vores adfærd i forhold til overholdelse af retningslinjerne fra sundhedsmyndighederne og vores holdninger til Corona-krisen. Den seneste opdatering fra 20. maj, viser blandt andet, at danskernes optimisme er ganske høj, og at bekymringen er faldende, og at genåbningen også har øget danskernes tendens til at befinde sig i lokaler med mere end 10 personer.

God start på genåbningen af Danmark. Hvordan ser det ud for din virksomhed?

Samlet set tegner der sig på tværs af analyserne et billede af en rigtig god start på den gradvise og kontrollerede genåbning af Danmark med stigende optimisme og tillid samt ikke mindst en kraftig stigning i det samlede privatforbrug næsten tilbage til normalen. Selvfølgelig forsat med store forskelle mellem brancher.

Vi håber, at ovenstående udvalg af analyser kan hjælpe din virksomhed med at følge og forstå udviklingerne her under genåbningen af Danmark. De skal selvfølgelig alle ses i perspektivet af din egen virksomhed.

Mange gange finder man ikke nødvendigvis svaret i disse analyser, og det vil kræve en noget mere skræddersyet analyse tilpasset til den enkelte branche og virksomhed. I alle tilfælde vil en mere dybdegående forståelse for forbrugernes bagvedliggende motiver for deres adfærd kræve en dedikeret analyse med mere fokus på deres tanker og følelser i denne unormale tid frem til en ny normal.

Har du brug for at diskutere udviklingen i forbrugeradfærden generelt, brugen af de mange datakilder fra dette indlæg specifikt i forhold til din virksomhed eller mere skræddersyede analyser til din virksomhed, er du naturligvis meget velkommen til at række ud til din daglige kontakt i PHD eller send os en mail her.